全国建筑钢材市场周评(2021.1.8-2021.1.15)

概述:本周全国建筑 钢材价格 整体呈现大幅下行。主要原因在于,本周黑色系盘面宽幅震荡,北方疫情出现反弹,需求整体弱化明显。尤其华东区域前期价格高企,为规避风险,以及冬储成本原因,价格大幅下行。本周螺纹钢钢厂产量小幅下降、厂库、社库累库继续,在冬储即将到来,钢厂成本偏高的背景下,市场后市心态谨慎。周整体价格呈现大幅下行趋势运行。

【价格方面】本周全国建筑 钢材价格 整体继续呈明显下行。螺纹方面,其中西北、西南、华北区域小幅下行,跌幅在20-70元/吨之间,另外华南、华中、华东区域大幅下挫,跌幅在90-200元/吨。东北区域继续持平 。线材方面表现弱于螺纹,其中西北、华北、西南区域小幅下行,跌幅在20-50元/吨。另外华南、华中、华东区域大幅下行,跌幅为90-310元/吨。东北区域价格持续维稳。

表1: 图全国建筑 钢材价格 汇总

数据来源:

【主要市场综述】

华东讯:本周华东区域筑 钢材价格 大幅下行。具体来看,周初期螺盘面跳水,市场观望情绪增加,在本地需求释放明显收缩,且当前价格高于商家临近冬储的预期,市场价格下调节奏较快。周中需求继续维持冷清态势,盘面窄幅震荡,市场价格下行节奏未有缓和。周尾期螺盘面低位反弹,市场需求表现稍有好转,价格止跌企稳。

【供给方面】本周建筑钢材螺降线增,其中139口径建材供应环比减少0.63万吨,239口径环减少比2.31万吨。从区域角度来看,除华东和华南,其余区域均有减产,其中河南、四川、云南等省降产仍较突出。虽然本周发布江苏限电,但实际上多数钢厂影响不大,本周仅有个别钢厂停产几小时到十几小时不等来落地执行。因此本周螺纹钢降产主因并不在于限电,而仍然是年末设备常规检修。

图1:全国建筑钢材产量汇总

数据来源:

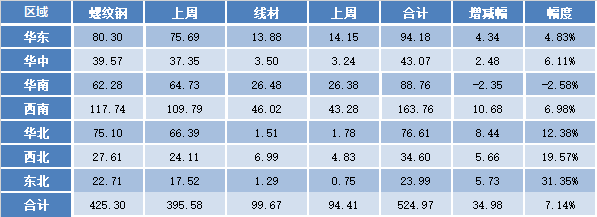

【库存方面】本周全国产量小幅下降、厂库、社库持续累库。从库存数据来看,本周社库增库继续。其中国内主要城市螺纹钢、线材总库存为524.97万吨,较上周(2020年1月7日)增加34.98万吨,增幅为7.14%。去年同期库存634.72万吨,同比下降109.75万吨降幅为17.29%。

表2: 图全国建筑钢材库存汇总

数据来源:

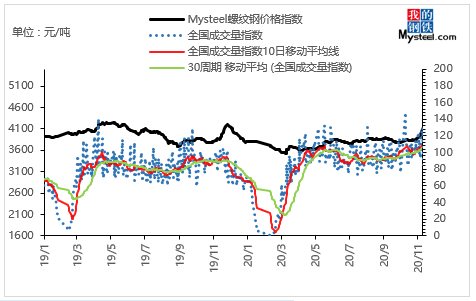

【需求方面】成交来看,本周黑色系宽幅震荡,北方区域受疫情影响需求收缩较快,其他区域也由于临近收尾,华东部分城市也下游也有陆续放假发生,加之市场本周价格下行明显,终端采购观望情绪增加,成交表现较差。就成交数据来看,截至15日,全国237家流通商周均成交量为13.95万吨,环比上周周均成交量减少3.88万吨,降幅为21.76%。

图2:全国建筑钢材成交量汇总

数据来源:

下周预测

1、供给来看:,以主要品种螺纹钢来看,当前供应仍在345-355万吨之间变化,本周传出的江苏限电也并未如预期影响钢企生产,多数钢厂均保持相抵正常。另外,因临近春节,1月中下旬开始就会有一定比例的电炉和调坯企业陆续停产,高炉企业也会逐步减产。因此,预计接下来螺纹钢供应在335-345万吨之间变化。

2、需求来看:本周成交整体表现下滑明显,主要在于全国各区域终端步入收尾,北方疫情出现反弹,华东区域终端也有陆续放假现象。下周由于全国疫情防控态势未改,且时间愈发接近年尾,工地也多以按需采购,需求整体表现将维持弱势运行。

3、心态来看:本周黑色系盘面宽幅震荡,但原材料价格仍处于高位,钢厂即期成本偏高,价格底部支撑明显。但由于需求未来走弱已成定势,加之市场商家普遍认为当前价格就冬储风险仍然较高的背景下,价格拉涨也明显缺乏动力。

综合来看,预计下周本地建筑 钢材价格 将呈现窄幅震荡趋势运行。