全国建筑钢材震荡偏强(9.17-9.24)

概述:本周全国建筑 钢材价格 整体呈现偏强震荡趋势运行。本周全国各区域限产消息仍在不停发生,市场看涨情绪得到维持。但因价格拉涨后市场商家利润可观,加之江苏、 浙江 区域限产多集中在月底结束,市场对于后市预期开始逐渐发生转变,商家止盈情绪开始增加,价格继续上行动力出现走弱。

【价格方面】本周全国多数区域限产继续发生,市场看涨情绪继续维持。不过限产较为严格的区域入江苏、 浙江 ,限产结束时间多为本月月底,市场对于后市看涨情绪发生转变,高位拉涨意愿降低。但周价格来看整体仍呈现偏强震荡运行。整体来看,螺纹方面各区域均呈现不同程度上涨,整体涨幅在120-180元/吨之间;全国均价周整体上涨145元/吨。线材方面走势整体趋近螺纹,各区域涨幅在90-170元/吨之间;全国周均价上涨132元/吨。

表1:图全国建筑 钢材价格 汇总

数据来源:

【主要市场综述】

华东讯:本周华东区域价格震荡偏强。具体来看,中秋假日期间,由于沙、永、中钢厂九月下旬出厂价格继续上调,本地沙、永、中商家受其带动,报价继续上调。联鑫黄海、新三洲、镔鑫等库提资源价格整体维稳,假日期间出货较为一般。节后回来,期螺盘面低开高走,市场成交放量节奏变化较快。市场整体随着成交的放量,价格小幅拉涨。但周尾阶段,期螺盘面持续下行,市场对于国庆节后行情预期不确定性增加,商家止盈情绪较为普遍,价格出现小幅下行。

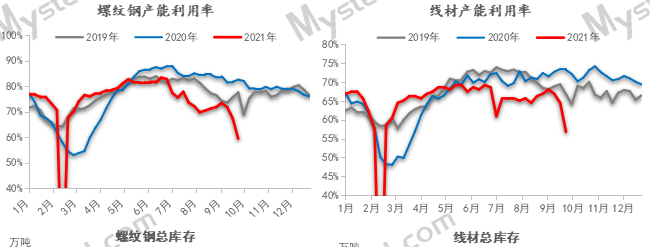

【供给方面】本周五大钢材品种供应降幅继续扩张,其中建材环比累降51.15万吨,降产原因主要在于江苏能耗双控影响力延续,省内调研样本近90%的有效产能均出现减产/停产。其余减产突出省份为广东、广西、安徽和山东,其中除山东因限产缓慢执行减产计划外,其余三省受限电影响较大。从目前政策环境来说,不管是限电、临检还是减产,核心都在于完成粗钢压减的政策目标。

图1:全国建筑钢材产量汇总

数据来源:

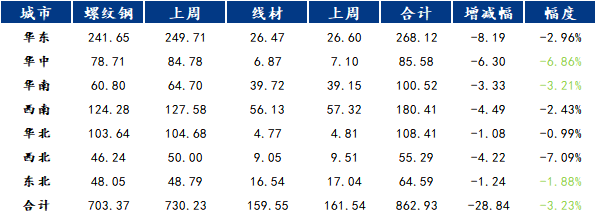

【库存方面】本周华东区域已有限产计划处于执行之中,另外华南、西南等区域因限电导致限产钢厂数量增加,本周产量继续下降。市场受限产频发刺激拿货情绪尚可,厂库、社库仍处下降通道。但因产量下降明显,表需数据继续下滑。其中国内主要城市螺纹钢、线材总库存为862.93万吨,较上周(2021年9月16日)减少28.84万吨,减幅为3.23%。去年同期库存1041.88万吨,同比减少178.95万吨减幅为17.18%。

表2:图全国建筑钢材库存汇总

数据来源:

【需求方面】成交来看,本周节后归来成交工作日时间较短,除周四放量较为可观以外,其余两个工作日均表现平平;但从均量来看,仍在20万吨以上。截至24日,全国237家流通商周均成交量为21.01万吨,环比上周周均成交量增加1.55万吨,增幅为7.97%。

下周预测

1、供给来看:整体来看,本周因江苏的能耗双控和广东、广西、山东等省的限电/限产导致的供应减量略超预期,限产继续执行。从当前市场预期来看,限产落地执行不可避免,力度趋严也是市场认可的基本方向,可见供应缺口状态基本可以确认。另外本周河北、安徽、东北区域因为电力原因开始进行错峰用电办法,已有受限电影响,临时性停产。华东区停产多至本月月底,因此对于下周供应预估来说,供应仍将有下降空间。

2、需求来看:下周为十一节前最后一周,在限产多发的情况下,节前备货预期较强,加之目前华东和华南需求有加速迹象,因此下周整体消费环比本周或有加大。不过因在供应收缩和延续去库的双重作用下,使得表需环比的增减幅度变化不会太大

3、心态来看:当前9月份中下旬价格快速的拉涨令商家整体库存利润相对可观。不过当前多数钢厂限产多集中在九月底结束,因此国庆节后供给恢复的预期在市场逐步发酵。另外目前房地产受国家管控影响导致市场对于十月需求并未抱有过好预期,为规避风险市场商家落袋为安操作逐步增多。

综合来看,预计下周本地建筑 钢材价格 将呈震荡偏强趋势运行。