西南建筑钢材价格震荡偏强(9.17-9.24)

概述:本周西南市场建材价格震荡偏强,库存小幅下降。

【一周价格走势回顾】

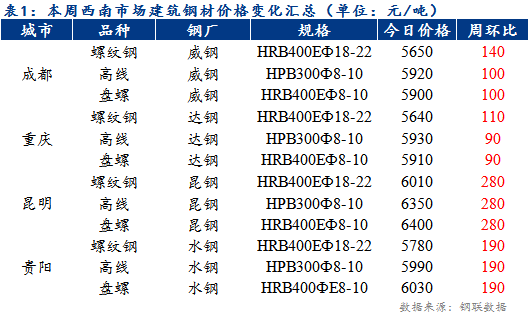

四川市场:本周四川建材价格先扬后抑。本周受能耗“双控”影响,外围市场限产力度加强,期货盘面受到提振,加之川内钢厂出厂价格大幅上调,市场心态好转,价格偏强运行;而由于下游需求尚未明显改善,高位成交乏力,部分商家获利套现情绪浓,出货为主,市场价格小幅回落。库存方面,目前四川建材价格仍处全国低位,省外资源到货较少,而本地钢厂多正常生产,加之下游需求尚未明显改善,库存整体小幅增加。预计下周四川建筑 钢材价格 或震荡运行。

重庆市场:本周重庆建材价格大幅上涨,市场价格累计上涨90-110元/吨。国内限产政策持续发酵,钢厂连续上调出厂价格,商家看涨情绪浓,周初价格大幅上涨。随着价格的快速拉涨,市场投机需求也有所减弱,下游则恐高观望,市场看涨情绪有所降温。目前重庆价格已处于全国低洼,外来钢厂资源到货有限,云南、贵州等地厂家亦大幅减少资源投放,故供给压力并不明显。预计下周重庆建筑 钢材价格 或震荡运行为主。

贵州市场:本周贵阳建材价格强势运行,市场价格较上周涨190元/吨。当前贵阳库存23.8万吨,较上周继续下降,库存整体水平处于低位,主要是周边区域钢厂限产减产,省外资源到货量维持低位。目前下游资金压力较大,按需采购为主,而随着国庆节来临,下游有备货需要,需求有望得到改善。本地电炉厂持续限电减产,供应下滑,各省市压减粗钢产量给市场价格带来较强的支撑。预计下周贵州建筑 钢材价格 或震荡趋强运行。

云南市场:本周云南建材价格大幅上涨,整体涨幅达280元/吨。本周“双控”政策升级,玉溪地区因能耗未达标钢厂全部停产,云南本地其他钢厂进一步压减产量,影响总产量约67%,加之市场库存水平偏低,钢厂积极推涨,厂商惜售情绪明显。预计下周云南建筑 钢材价格 或高位盘整。

【市场库存】

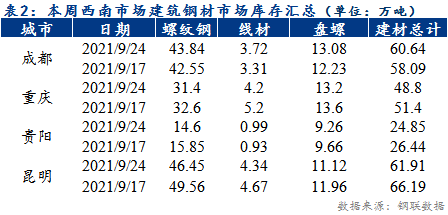

本周成都市场建材库存总量为60.64万吨,较上周增加2.55万吨,增幅4.39%;重庆市场建材库存总量为48.8吨,较上周减少2.6万吨,降幅5.06%;贵阳市场建材库存总量为24.85万吨,较上周减少1.59万吨,降幅6.01%;昆明市场建材库存总量为61.91万吨,较上周减少4.28万吨,降幅6.47%。

【 钢厂调价 】

【钢厂库存】

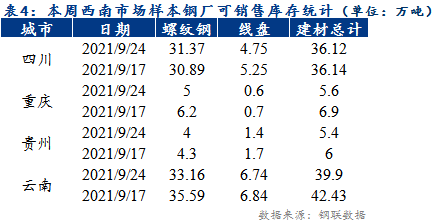

本周四川建材主流钢厂总库存36.12万吨,较上周减少0.02万吨;其中 螺纹钢库存 总量31.37万吨,较上周增加0.48万吨;线盘库存总量为4.75万吨,较上周减少0.5万吨。

本周重庆建材主流钢厂总库存5.6万吨,较上周减少1.3万吨;其中 螺纹钢库存 总量为5.0万吨,较上周减少1.2万吨;线盘库存总量为0.6万吨,较上周减少0.1万吨。

本周贵州建材主流钢厂总库存5.4万吨,较上周减少0.6万吨;其中 螺纹钢库存 总量为4万吨,较上周减少0.3万吨;线盘库存总量为1.4万吨,较上周减少0.3万吨。

本周云南建材主流钢厂总库存39.9万吨,较上周减少2.53万吨;其中 螺纹钢库存 总量为33.16万吨,较上周减少2.43万吨;线盘库存总量为6.74万吨,较上周减少0.1万吨。

【下周走势展望】

近期在能耗“双控”政策影响下,各区域压减粗钢产量持续推进,钢厂检修、停产计划增多,供应持续下滑,盘面支撑较强。此外随着国庆假期来临,下游备货需求逐步释放,加之钢厂出厂价格坚挺,商家补库成本较高,价格整体支撑较强。预计下周西南区域建材价格或震荡偏强运行。