热轧板卷周评:价格趋弱,市场资金紧张,供需面压力继续加大(2.7-2.14)

【沪津粤地区概要】

华东市场方面:本周上海市场热卷价格继续下跌,现1500mm普碳钢卷主流报价3470-3490元/吨,1800mm宽卷主流报价在3600-3610元/吨。低合金 1500mm主流报价3630-3640元/吨,1800mm低合金报价3710-3740元/吨。本周黑色商品市场宽幅震荡,上海现货市场报价持续走低,市场成交较弱,部分贸易商或投资机构投机行为收货,部分为终端成交,但目前终端成交也仅为备货并未提货,市场心态依然偏空,由于疫情影响,复工时间被延长,今年春节休市时间被拉长,库存累计周期也增加,目前钢厂库存加社会库存已经累积至历史高位,后期复工后库存压力依然较大,商家受压货影响资金压力也变的更加紧张,出货套现心理较强,价格持续走低,预计下周热轧板卷价格继续弱势震荡。

华南市场方面:本周广州市场热卷价格继续下跌。目前主导钢厂4.75mm以上普卷价格在3500-3520元/吨,低合金卷价格在3680-3700元/吨之间,与上海价差10元/吨,与天津价差150元/吨。价格方面:目前主导钢厂4.75mm以上普卷价格在3500元/吨,锰卷价格在3690元/吨左右,周环比下跌60元/吨,C料跌幅较小,锰卷跌幅居前。库存方面,本周一些仓库开仓进货,库存较上周增加5万吨左右,目前乐从热卷仓库库存在64万吨左右,且基本维持只进不出的状态。需求方面,目前多数下游企业还未开工,多数企业已提交复工申请,但少有企业获得批复,需求仍然低迷。供给方面,钢厂热卷生产减量不多,发货量多数打7折左右,且码头有较多压港,在途资源庞大。心态方面,市场商家心态仍然偏空,由于复工时间不确定,需求无法恢复正常,但库存和供给一直在增加,同时资金压力也迫使市场上有压价销售来回款的行为。整体来看,预计下周乐从热卷继续偏弱运行。

华北市场方面:本周是春节后第二周,京津冀热轧市场继续震荡下行,价格均较上周跌30-100元/吨左右,现市场主流价格在3320-3400元/吨不等。目前大部分地区依旧未正常复工,唐山、天津,邯郸等地持续居家办公为主,天津、邯郸等地,市场报价寥寥无几,唐山相对好一些,持续有成交,尤其是期货大涨阶段,现货成交相对活跃。库存方面,目前各地仓储多以入库为主,加工及出货也是尚未全面复工,因此库存有所增加,目前市场总库存约34.74万吨,较节前增加4.54万吨。钢厂生产方面来看,本周钢厂产线多正常生产,厂内库存为61.4万吨,较上周上升6.75万吨,厂库继续增加,但增幅有所收窄。综合来看,节后市场尚未全面恢复,部分区域可能要到月底或者下月才能有所恢复,短期内市场需求依旧比较差,但商家受制于库存大紫金紧等制约,或将继续压价出货,预计下周市场可能会继续持续弱势运行。

【指数方面】

2月14日Myspic国内钢材价格综合指数133.1上周下降1.33%,较上月下降4.38%,与去年同期相比下降7.02%;国内 扁平材 指数为115.65,较上周下降1.5%,较上月下降6.52%,与去年同期相比下降6.95%; 热卷 指数为126.41,较上周下降1.89%,较上月下降7.96%,与去年同期相比上升7.04%。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格弱势下跌。全国24个主要市场3.0mm热轧板卷价格均价为3658元/吨,较上周下跌76元/吨;4.75mm热轧板卷均价为3597元/吨,较上周下跌77元/吨。

【库存方面】

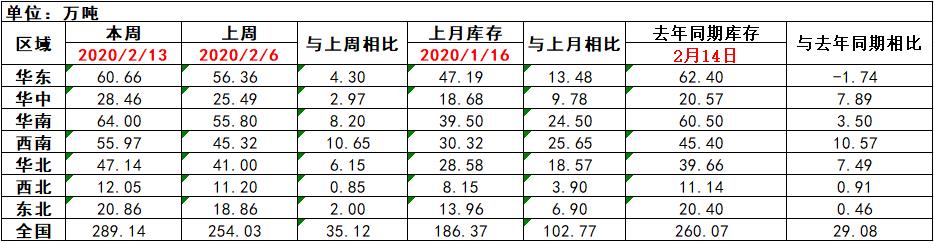

表1:全国主要区域 热卷 库存变化(2019.2.6-2019.2.13)

从各区域的库存数据看,库存上升最多的城市是西南地区,较上周上升10.65万吨。上周增长最少的区域是西北地区,较上周上升0.85万吨。

【趋势分析与建议】

本周市场价格处于无量阴跌态势,各区域通畅度仍然偏低,主要受到仓库和物流的影响较为明显。而钢厂情况看,供应量下降空间较小,导致市场供需错配压力明显增加。就后期情况看,复工已开始陆续开展,但整体效率也将受到较大影响。照此估计影响期在1个月左右,而短期市场面临的更多的是资金压力,市场或将经历一把“回款潮”后才有稳定的可能。